主页 > imtoken最新安卓版本下载 > 贵金属年报:吹沙入金

贵金属年报:吹沙入金

01

评论

1.1 贵金属趋势回顾

2021年贵金属价格普遍下跌,其中白银跌幅较大。截至11月底,NZF黄金较去年下跌5.7%,年内最大涨幅3.2%,最大跌幅12%; NZF黄金较去年下跌12.8%,年内最大涨幅为14.4%,最大跌幅为19.3%,两者均为总体幅度低于2020年。在年内人民币汇率升值的背景下,同期金银价格弱于外围,上证黄金指数下跌6.3% 与去年相比;上证白银指数下跌 13.4%。

从具体节奏来看美联储加息虚拟币会跌吗,一季度,随着全球开始推进疫苗免疫工作,经济复苏和美国通胀预期悄然升温,白银走势普遍强于黄金。做空白银价格事件使得外部白银价格在两天内迅速上涨,价格一度突破2013年2月的高点,但随后受持有成本上涨的压力,白银价格随着黄金的价格。二季度,美国通胀水平持续走高,主要受2020年同期低基数影响,市场对通胀是否“暂时”存在广泛争论。货币政策正常化的预期正在悄然升温,减少购债问题不仅仅在讨论环节。美联储继续通过点图引导货币政策正常化预期向前推进。又下来了。三季度,充裕的流动性和高通胀使得美联储内部关于“临时”通胀的争论愈演愈烈,越来越多的美联储官员转而支持年内尽早开始减债;开始席卷欧美,劳动力市场回暖明显且屡屡让减债预期摇摆不定,黄金白银重心在反复震荡中下移。第四季度以来,三角洲疫情的余波仍未解决,Omikron变种再次出现,供应链问题助长了高通胀的现实。美国通胀预期达到10多年来的新高。美联储已经开始校准自己的通胀前景,并继续引导市场。收紧预期加速。 12月FOMC会议点阵图显示美联储加息虚拟币会跌吗,明年加息次数预期上升至3次。黄金和白银普遍继续大幅波动。小幅上涨。

1.2 2021年贵金属及相关品种价格对比分析

2021年,金银比和金油比将反向波动。前者触底反弹,后者总体延续去年的下行趋势。

在金银比方面,主要衡量市场避险情绪和通胀的相对强度。一季度,受疫苗接种全面推进影响,经济加速复苏,实际利率波动主要受名义利率加速拉动。黄金价格使黄金与白银的比率普遍疲软。二季度,随着全球主要经济体疫苗接种率放缓,美国新一轮财政刺激政策“缩水”获批,市场开始修正高估通胀预期,实际利率小幅回落支撑资金白银价格反弹,但名义利率和通胀预期变化不大,两者价格反弹幅度相近,价格比普遍窄幅波动。三季度,虽然欧美国家面临三角洲突变疫情的侵袭,但经济复苏总体平稳;此外,高通胀水平让美联储开始反思通胀的“临时”判断是否正确,越来越多的委员支持美联储早日启动减债。随着上述预期的逐步加强,黄金和白银承压,白银价格再次呈现出比黄金波动更大的特点。自第四季度以来,美国通胀水平持续上升。特别是10月以来,全球能源危机加之美国供应链危机加剧,将通胀预期推高至10多年来最高水平。 “暂时”这个词更为贴切,因此在减债正式落地后,市场立即释放出一个信号,商讨加快减债和加息预期。逐渐站稳80整数关口。预计在美联储2022年正式加息前,物价比仍将保持强势上升趋势。加息后短期内可能面临一定程度的修复。一旦加息过快导致经济放缓和需求减弱,黄金总体上仍可能强于白银。

在黄金与原油的比率方面,由于原油价格的变化极大地影响了通胀预期,进而影响了黄金的价格,因此两大资产密切相关。随着经济进一步复苏,油价对通胀水平和通胀预期的影响将逐渐加大。今年一季度至三季度,全球经济持续复苏。尤其是西方国家全面解封后原油需求进一步增加,供应链问题的扰动支撑了三季度以来油价的快速上涨。但是,由于通胀的强烈预期和现实问题已经持续了近半年,美联储和美国政府都深知,在疫情彻底解决之前,形势通胀问题可能对经济复苏产生致命影响。和中期选举,从而增加了对经济的压力。控制油价。四季度以来,美国通过与产油国沟通、与部分国家合作释放战略储备等多种措施限制油价。加之Omikoron病毒出现,油价反弹,金油比有所回升,但仍难以断言构成反转。从美国上一次加息周期来看,虽然金油比在首次加息后迅速企稳回升,但随后进入缓慢下降过程,主要对应经济从短期停滞的过程到缓慢恢复。因此,预计2022年上半年金油比仍有一定的下行空间,尤其是突破20关口应该是可以预见的。

02

2021年贵金属影响因素分析及2022年展望

我们仍然沿用我们之前分析贵金属时关注的四个因素:一是宏观不确定性。重点关注疫情常态化背景下美国经济复苏前景等因素对贵金属的影响。第二个是拥有成本。分析从实际利率和美元汇率两个方面进行。三是金融情绪。重点是通过分析CFTC头寸的变化来展示中短期资本情绪的变化。四是供需侧边际变化角度。结合高频数据ETF持仓的变化和世界金银协会的最新预测,我们将重点关注边际变化较大的子项数据。

2.1 经过几次疫情波折,美国经济增速将恢复正常

2021年,由于新型冠状病毒的反复变异,以及随着疫苗免疫工作的推进,欧美等国逐渐降低了疫情防控力度。年初西方主要经济体疫情余波平淡,年中和年末变异疫情再度开始。经济运行、人民生活、对外交往都带来了诸多障碍。疫情总是重演,对一些行业来说是一场灾难性的存在,逐渐推动人们改变一些生活方式,间接引起一些经济结构的范式转变。例如,由于疫情的反复,人们的就业倾向选择避开暴露风险高的服务业,转向其他行业;由于疫情导致学校屡次停课,部分女性不得不选择在家照顾孩子,放弃就业;由于疫情造成的封锁,港口运力稀缺,运费飙升,供应链问题也出现,继续推高部分商品和产品价格。这种仍处于“与疫情并存”的长期背景下的经济复苏,在根除疫情取得突破之前,可能成为全球经济的新常态。另一方面,好消息是,尽管多变异病毒流行,但疫苗接种后的大部分症状都表现出一定程度的轻度症状,这也为市场风险情绪逐步摆脱疫情影响奠定了基础。疫情消息。目前,最新的Omicron变异病毒疫情仍在席卷全球,对病毒的详细了解仍需积累,这也给即将到来的2022年增添了些许不确定性。

从美国经济复苏趋势来看,考虑到CEO经济展望指数和ECRI领先指标年率均对预测GDP增长有利,指标显示,至少2022年上半年,美国经济年内将延续回升态势 但从部分先行指标增速开始震荡回落可以看出,经济停滞期低基数效应疫情封锁即将解除,明年美国GDP增速将进一步回落至正常增速。从分项指标的贡献度来看,一方面可以得出以上结论,同时可以从宏观上找到契合度。一季度,随着欧美第三轮疫情缓和以及疫苗免疫工作的不断推进,市场风险偏好明显增强,美债利率持续走高,投资受到明显抑制。刺激措施逐渐落地,两者相辅相成,推动经济上行。二季度正值疫情真空期,美债利率开始调整,投资逐步扭转跌势,带动消费与经济齐头并进。三季度,突变疫情开始发酵,通胀持续走高,开始打压消费者信心。与此同时,政府的一些刺激政策逐渐退出,投资开始成为拉动经济增长的主要动力。四季度,在新一轮变异疫情的大范围蔓延下,预计GDP的主要增长引擎仍将是投资。目前公布的高频消费数据显示,11月的月零售率较10月下降明显,也上升至疫情前的平均增速。返回。因此,增长率的“回归”或许可以称为2022年美国经济的主要特征。

在此之前,“通胀”已经成为2021年美国经济的“热词”。从绝对水平来看,目前的通胀数据接近1990年代,原因复杂。参考美联储较为权威的说法,主要是受疫情反复引发的供应链危机推动。随着年内三轮疫情在美国肆虐,港口在疫情高峰后的1-2个月内出现了一定程度的拥堵,上述拥堵在今年第四季度达到高峰. 11月下旬以来,随着政府加大分流力度,10月下旬以来的拥堵状况得到大幅缓解,这也对市场通胀预期的回落起到了主导作用。展望2022年,鉴于欧米克朗疫情在许多西方国家的蔓延加剧,全面控制尚需时日,考虑到美国港口物流私有化政府普遍难以做到提前分配和规划,预计随着一季度疫情缓和,供应链问题可能会再次出现,但通胀驱动力和通胀预期可能会弱于现在。

2.2加息将由预期向现实转变,实际利率易升难降

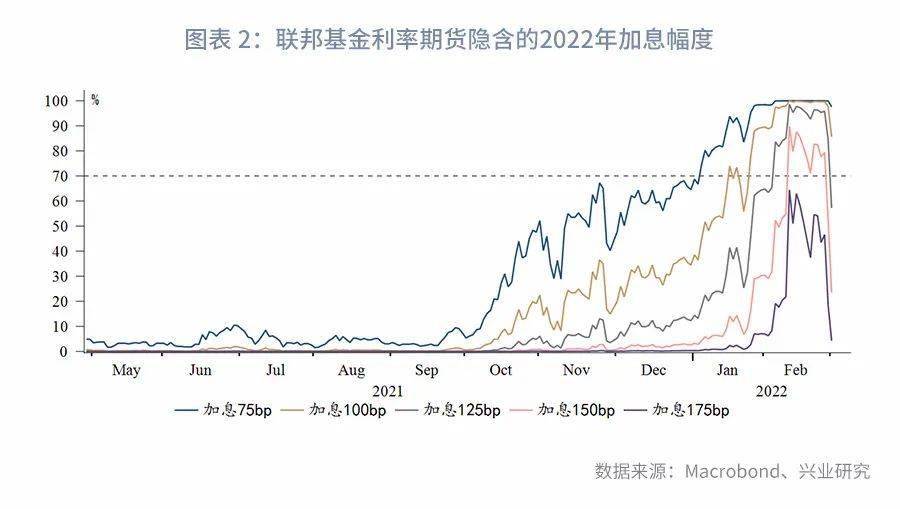

自美联储2021年1月公布的FOMC会议纪要显示,委员们开始讨论减少购债,市场对美联储货币政策正常化的预期逐渐升温,引发中长期大幅波动上半年美债利率走势。下半年,随着对通胀预期强劲和现实强劲的不断解读,美联储开始逐渐反思其此前对“临时”通胀的判断是否正确。随着越来越多的证据表明高通胀及其潜在因素错综复杂,并且在很大程度上取决于“与大流行共存”的情景,美联储官员开始意识到,这种基于情景的通胀与传统政策目标框架中的通胀形成鲜明对比。虽然不一样,但放手的后果同样严重。为此,美联储决定转而加快政策。经过几个月的准备,11月宣布实施减债,并在今年最后一次FOMC会议上宣布将在2022年1月加速减债,以这个速度实施。减债将于明年一季度正式结束。

一旦减债完成,市场对加息预期的押注和博弈将成为影响利率走向的重要因素。最新公布的点阵图显示,委员普遍预期2022年加息三次,远超9月会议的“一次”预期。市场对此反应平淡。点阵图发布后,美债利率不升反降,贵金属等利率敏感资产触底反弹。这方面是因为经过近一年的磨合,市场对美联储“点图左、措辞右”的预期引导范式已经比较熟悉。另一方面,点状图不一定与最终实施加息有关。回顾美联储上一次紧缩周期,在2015年12月首次加息之前,2014年9月FOMC会议的点阵图曾预计2015年加息3-4次。进入2015年,这一预期逐渐下降,3、6、9月的点阵图显示,加息预期分别为2次、2次和1次,但实际上美联储在2015年底只加息一次。因此,判断从本次会议公布超预期的鹰派点阵图后市场的反应来看,应该更加怀疑三次加息的可能性。特别是考虑到11月将举行中期选举,在此之前将维持相对宽松的货币环境,需要有一定的应对通胀的态度,以服务在野党的政治需要。我们预计最鹰派的情景大致是美联储将在3月减债结束后,疫情开始以来的第一次加息在6月或9月是象征性的,第二次加息很可能要等到12月中期选举结束后。这里需要注意的一点是,美联储还提出可能在年内开始缩减资产负债表。虽然缩表对长期利率的整体影响比加息的影响要有限,但短期内释放的趋紧预期可能会影响市场情绪。会有一定的影响,贵金属也会承压;另一方面,考虑到整体政策的收紧空间,缩表开始后,年内加息次数可能会减少。加息可能成为大概率事件。接下来,我们将重点关注美联储首次加息期间利率方面的表现及其对贵金属的影响。

在美联储减债逐渐明朗之后,我们回顾了2013年美联储紧缩周期中主要资产类别的表现,并对当年的趋势进行了参考预测,重点关注美联储首次开始讨论减债,涵盖重要过程节点中的时间,直到第一次加息结束。对比可以看出,两个减债期主要资产类别走势基本一致。即在正式实施减债之前,名义利率、实际利率、美元均以上述为主,而黄金表现相对低迷。从 2014 年 10 月减债结束到 2015 年 12 月首次加息前各资产类别的表现,我们发现实际利率持续上升,但通胀预期下降是推动其走高的主要因素;名义利率普遍呈现震荡格局,一方面根据经济表现波动,另一方面围绕市场加息预期波动;同时,随着全球美元流动性收紧,非美经济体的经济增长压力开始显现,宽松力度不断加大,美元升值。政策分歧,推动美元持续走强。

接下来,我们将根据贵金属的涨跌区间划分不同阶段,重点关注2021年拥有成本利率端的运行情况,可以得出利率的定价驱动因素2021年的一面是温和的通胀(Q1)、充裕的流动性(4-8月)、货币政策正常化的预期(8-9月、11月中旬至今)、失控的通胀(10-11月中旬)。其中,11月减债实施后通胀预期回落带动实际利率反弹的趋势与上述2015年首次加息前利率走势一致。需要指出的是,目前的宏观背景与6年前相比仍有较大差异,主要是全球公共卫生安全事件及其带动的供应链问题。我们有理由相信,在奥米康疫情的当前形势下,明年一季度供应链危机必然重演,利率定价短期内或将回归通胀失控的驱动。不过,从更中期来看,实际利率仍有相当大的上升空间,可能会在本轮加息前后达到阶段性高位,主要受利率回落推动。通胀预期。从名义利率来看,随着货币政策的逐步常态化,摆脱人为控制的长期利率也将回归经济增长定价的逻辑,这也是美联储持续推动加息背后的逻辑。货币政策正常化。

综上所述,展望2022年,我们认为利率侧的整体定价驱动力将在货币政策正常化(预期加息)、流动性充裕、通胀失控三个方面反复切换,尤其是第一季度。失控的“戏”还是够用的,但总体上与2021年相比会被明显边缘化,加息预期的逻辑最终会占主导地位,这体现在实际利率受通胀预期回落的推动,也使其接近首次加息。贵金属面临更大压力。

2.3 美欧货币政策差异预期加大,上半年是美元走强的重要窗口

2021年美元指数总体呈震荡上行格局,基本符合预期。这主要是由于美国经济的整体复苏支撑了其非常规宽松货币政策的逐步收紧,以及与非美国主要经济体货币政策差异化程度的加大,对美国形成了持续强劲的支撑。美元。展望2022年,预计在美联储完成首次加息之前,上述货币政策差异将持续存在。尤其是从欧元区主要非美经济体的角度来看,欧洲央行在年中参照美联储调整了货币政策框架目标。设定的 2% 平衡通胀目标仅在第四季度的前两个月才实现,这让欧洲央行有理由一再推迟宽松政策。在刚刚结束的12月利率会议上,欧洲央行决定在明年紧急抗疫购债计划(PEPP)到期后临时增加资产购买计划(APP),以保持QE的总规模稳定,并与美联储加速减债。形成鲜明对比。目前,在绝对通胀和利率都较低、经济复苏相对滞后、疫情创历史新高的欧元区,上半年可能保持鸽派心态甚至分阶段加大宽松力度,这与加息预期一致。与走强的美国相比,货币政策分化仍有可能进一步加大,美元在此窗口期内仍有可能保持强势上涨趋势。而一旦美联储完成首次加息,持续快速紧缩的预期将难以维持,对美元的支撑也将明显减弱。因此,我们预计美元指数将总体呈现高低震荡格局。以年内加息次数最多2次的基准预测,其高点可能在100次左右,难以突破去年3月创下的103次高点。

2.4 投机资金热度持续下降,总持仓规模明显下降

2021年全年,与金银价格整体下行趋势一致,CFTC投机性净多头头寸水平也呈下降趋势。从数量上看,CFTC黄金投机净多头平均20.40,000手,高于中位水平,仍较2020年平均26.20,000手下降20%以上; CFTC白银投机净多头平均为3.80,000张合约,低于中位水平,较2020年平均4.30,000张合约下跌约19%,已处于低位与上月相比仍有相当大的跌幅,说明白银的长期力量更弱,这也与年内金银价格相呼应。

从总持仓量来看,新西兰黄金期货总持仓量与CFTC投机性净多仓的趋势一致性明显强于白银期货。考虑到CFTC持仓量与价格变化一致,但公告时间滞后,总持仓量作为高频数据无疑为我们跟踪价格提供了很好的参考。从绝对水平来看,新西兰黄金和白银年内平均持有水平分别为50万和15.90,000,均低于2020年平均水平,可见贵金属的整体吸引力资产有所下降。 .

2.5黄金需求结构分化持续,关注虚拟投资需求拐点

整个2021年,随着疫苗免疫的不断推进,全球经济将逐步复苏。宏观不确定性的降低促进了黄金需求结构的调整。虚拟投资需求与实物需求的转换导致前三季度黄金总需求较2020年同期略有下降,北美ETF投资需求持续萎缩,占比最大前者,继续对价格施加压力。从全球最大的黄金白银ETF SPDR和安硕来看,同比跌幅分别为16%和2%,而后者低于去年同期的高位。散户在2月初疯狂买入ETF仓位。幅度也接近 20%。

从黄金整体供需情况看,前三季度全球黄金总需求量为2662.5吨,同比下降9%。分项指标中,前三季度黄金首饰需求量为1323.3吨,虽然同比增长48.5%,但仍低于疫情前水平。投资需求方面,前三季度金条、金币等实物投资需求为856.7吨,与2019、2020年的水平基本持平,为2013年以来最高,同比增加36.。 @5.9%,主要是由于价格的持续下跌激发了投资者的买入。在虚拟投资需求层面,前三季度累计量为-156吨,与去年同期的1000吨水平相去甚远,这是造成2020年同期总需求萎缩的主要原因。前三个季度。央行黄金购买量方面,前三季度累计净购买量为393.4吨,约为去年同期净购买量的两倍。仓库的总体思路。技术需求方面,前三季度累计需求245吨,同比增长12.3%。电子等行业对黄金的需求稳步回升。供应层面,前三季度黄金总供应量为3505.1吨,与去年同期基本持平。分项指标中,前三季度矿产金产量为2679吨,同比增长5%,为2018年同期以来的最高水平,显示金矿产量已自疫苗免疫开始以来持续恢复;再生金产量851.2吨,同比下降12.3%,主要是价格下跌所致。

白银方面,根据 Metals Focus 的最新预测,2021 年全球白银需求总量将同比增长 15% 至 3.20,000 吨,为 2015 年以来的最高水平。指标有所上升,贡献从大到小分别为:实物投资需求增长32%,银器消费需求增长32%,银饰需求增长24%,工业需求增长8%。供应层面,预计2020年同比增长8%至3.18万吨,其中矿银和再生银产量均同比增长。综合来看,预计2021年世界白银将出现2015年以来的首次供不应求,对价格构成支撑,但缺口相对有限,仅200多吨。

展望2022年,我们预计黄金虚拟投资需求与实物需求连续两年背离的局面有望在美联储首次加息后出现转机,即ETF持仓, are currently declining, may begin to rise. On the one hand, it is expected that before the Fed raises interest rates, prices will continue to fluctuate and decline to continue to stimulate the expansion of consumer demand and physical investment demand, while the shrinking demand for virtual investment will hardly change until the Fed raises interest rates substantially. Structural features will be carried over. After the Fed raises interest rates, given that the price of gold has returned to a relatively low range after a long-term adjustment, it is easy to attract medium- and long-term allocation of funds to enter the market. In addition, the low price volatility will keep physical demand on the strong side, and the two will form a joint force to promote aggregate demand to maintain expansion.

03

总结与展望

3.1 Viewpoint summary

In summary, we make the following brief outlook on the main influencing factors of precious metal market trends in 2022:

In terms of macro uncertainty, the economic recovery under the long-term background of "coexisting with the epidemic" will become the new normal of the global economy until breakthroughs are made in the eradication of the epidemic. Although the latest outbreak of the Omicron mutated virus remains to be seen, the efficacy of the vaccine on severe remission has gradually reduced the negative impact of the epidemic on market risk sentiment. Regardless of the leading economic forecast indicators or sub-indicators, it is expected that the U.S. economy will continue to return to the normalized growth rate before the epidemic in 2022, but the supply chain problems caused by the repeated epidemics will still promote the high inflation level in the United States. Focus on the important time window in the first quarter, but the strength of the push may be weaker than that in the fourth quarter.

In terms of the interest rate of the holding cost, we believe that the overall pricing driver on the interest rate side will focus on three aspects: the normalization of monetary policy (expected to raise interest rates), sufficient liquidity, and runaway inflation, especially in the first quarter of the year. The out-of-control "play" will still be relatively full, and it will be significantly marginalized compared to 2021, but the logic of interest rate hike expectations will eventually dominate, which is manifested in the fact that the real interest rate is driven up by the fall in inflation expectations, which also makes it close to the first rate hike. Precious metals will face greater pressure.

On the exchange rate side of holding costs, we expect the monetary policy difference between the US and non-US economies to remain until the Fed completes its first rate hike. In the euro area, where absolute inflation and interest rates are relatively low, economic recovery is relatively lagging, and the epidemic has hit more seriously, the possibility of maintaining a dovish attitude or even increasing easing in stages in the first half of the year still exists. May remain strong upward. And once the Fed completes its first rate hike, it will be difficult to maintain the expectation of continuous and rapid tightening, and the support for the dollar will also be significantly weakened. Therefore, based on the benchmark forecast that the number of interest rate hikes will be at most two times during the year, we believe that the trend of the dollar may show a trend of highs and lows, and its high point may be around 100, and it is difficult to break through the high of 103 in March last year.

In terms of funds and supply and demand, we expect that the situation where the virtual investment demand for gold and the physical demand for gold have diverged for two consecutive years is expected to turn around after the Fed raises interest rates for the first time. On the one hand, prices continue to fluctuate and continue to decline and continue to stimulate the expansion of consumer demand and physical investment demand, while the shrinking demand for virtual investment will hardly change until the Fed raises interest rates substantially, and the structural characteristics of “strong physical and weak virtual” will continue. On the other hand, after the Fed raises interest rates, in view of the fact that precious metal prices have returned to a relatively low range after long-term adjustment, it is easy to attract medium and long-term allocation funds to enter the market, and the low price fluctuations will keep physical demand strong. Demand keeps expanding.

3.2 Market Outlook

Based on the above analysis, we believe that the rising holding costs will continue to put pressure on precious metals before the Fed's monetary policy normalization, a key step in the normalization of interest rates, is implemented. After landing, precious metal prices are expected to form a trend reversal. In terms of specific rhythm, disturbances in the epidemic, supply chain, inflation and other aspects may still occur in the first quarter, making the trend likely to replicate the 2021 shock and downward rhythm. Considering that the volatility of silver exceeds that of gold, in this process, the price of gold and silver still faces a certain upward space.

Technically, considering the two possible trends of the New York Gold Weekly Line, we are inclined to the second possibility (Figure 3.2): that is, the final high probability of breaking down the year’s low of $1673) , forming a buying point at the weekly level, and the final adjustment target may be located at the $1566 line, corresponding to silver or around $18.

In terms of strategy, in terms of unilateral strategy, we suggest that leveraged traders can refer to the opportunity to enter the market with a short order above $1,800 in New Zealand gold, and take profit in batches below $1,600; stop loss can refer to $1,919; non-leveraged trading Readers can refer to buying gold ETFs, physical gold and other assets in batches from below $1,700. In terms of hedging strategies, you can build a long-term gold-silver parity portfolio when prices rebound, and hold them until the first interest rate hike is implemented.

Risk warning:

The global new crown epidemic exceeds expectations

Vaccine efficacy persistence and side effects exceeded expectations

Geopolitical game exceeded expectations

The monetary policy of the Federal Reserve and the European Central Bank exceeded expectations

美国midterm elections beat expectations

特别声明:以上内容(包括图片或视频)为自媒体平台“网易”用户上传发布,本平台仅提供信息存储服务。